介護保険料がどんなものなのか、知りたいですかか?

「介護保険ってどんなサービスなんだろう?」「いつから介護保険料を支払えばいいのか?」「介護保険料の支払い方法は何があるの?」とお悩みの方も多いでしょう。

そこで今回は介護保険の仕組みや介護保険料の支払期間、支払金額について解説します。具体的な介護保険料納付のシミュレーションも行いますので、介護保険料について悩んでいる方は是非参考にしてみてください。

介護保険の仕組みとは?

介護保険の仕組みと役割

介護保険は介護を必要とする人とその家族の負担を軽減する社会保障制度です。

日本では高齢化の進行により、介護を必要とする高齢者の増加や核家族化、介護による離職が社会問題となりました。そのため高齢者を介護する家族の負担を軽減し、介護を社会全体で支えることを目的として2000 年に創設されたものが介護保険制度です。

介護保険制度の登場により利用者の料金負担は1割から3割程度に抑えられ、介護を必要とする人が適切な介護を受けられる環境が整備されてきました。介護を必要とする人は年々増加しており、介護保険制度は重要な社会保障制度となっています。

介護保険制度を運営しているのは、市町村や特別区などの自治体です。介護保険サービスの一部利用料に税金と介護保険料を当て、利用者や家族の金銭的な負担が軽くなるよう支援を行っています。

介護保険の財源は50%が国や都道府県、市町村による負担、残りの半分は国民が収めた介護保険料です。具体的な財源の内訳は、行政負担分が市町村12.5%、都道府県12.5%、国25%です。介護保険料の負担分は第1号被保険者が21%、第2号被保険者が29%となっています。

介護保険サービスを受けるには住んでいる市区町村への要支援、要介護認定の申請が必要です。申請に必要なものは自治体によって変わるので、市区町村窓口やケアマネジャーに相談すると良いでしょう。

申請すると認定調査員による調査を受けることになり、審査結果に応じて「自立(給付の必要なし)」「要支援(2段階)」「要介護(5段階)」のいずれかの認定がくだり、介護保険が給付されます。

介護保険サービスの種類と内容

介護保険サービスは第1号被保険者に向けたものと、第2号被保険者に向けたものの2種類があります。それぞれ給付の条件が異なるので注意が必要です。

サービスの内容は共通しており、「通所サービス」「訪問サービス」「短期入所サービス」「地域密着サービス」「施設入居サービス」「福祉用具の購入・レンタル」「住宅リフォーム」などがあります。介護保険サービスではこれらのサービスを、所得に応じて1割から3割の負担で受けられるのが特徴です。

負担割合は基本的に1割となりますが、本人の合計所得金額が160万円を超える場合は、世帯内の65歳以上の人の人数や、年金以外の合計所得の金額により、2割負担、3割負担となる可能性があります。

介護保険認定が降りると、手元に「介護保険負担割合証」が送られてくるので、介護保険サービス利用時の負担割合はそちらを参照すると良いでしょう。

第1号被保険者とは65歳以上の日本国内居住者全員です。65歳の誕生月になると「介護保険被保険者証」が交付されます。そのうえで自治体から要介護認定または要支援認定を受けた場合は、介護保険サービスを利用することが可能になります。

なお介護保険サービス利用中であっても、被保険者には介護保険料納付の義務があります。65歳以上の人は第1号被保険者として介護保険料を支払う必要があるので、納付漏れには注意が必要です。

第2号被保険者とは40歳から64歳までの公的医療保険加入者です。サラリーマンが加入する健康保険や、企業に属さない人が加入する国民健康保険に加入している40歳から64歳までの人は、第2号被保険者となります。

第2号被保険者は第1号被保険者と違い、原則として介護保険サービスを受けることはできません。ただし、特定疾病に定められている16種類の病気が原因で要介護認定や要支援認定を受けた場合は、例外的に介護保険サービスの対象となります。

第2号被保険者が介護保険対象となる特定疾病の具体例は以下の通りです。

- 末期がん(医師が一般に認められている医学的知見に基づき、回復の見込みがない状態に至ったと判断したもの)

- 関節リウマチ

- 筋萎縮性側索硬化症(ALS)

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節または股関節に著しい変形を伴う変形性関節症

介護保険料の主な支払い方法

介護保険料の納付方法は第1号被保険者と第2号被保険者により異なります。第1号被保険者の納付方法は主に国民年金からの天引きです。国民年金の給付額が少なかったり、何らかの事情で年金からの天引きができない場合は市区町村に直接納付する必要があります。

第2号被保険者の納付方法は、職場の健康保険に加入している場合は健康保険との合算による給料からの天引き、国民健康保険に加入している場合は市区町村への直接納付となります。

介護保険料の納付が年金や給料からの天引きであれば支払い忘れがないので安心ですが、直接市区町村に介護保険料を納付する際は納付漏れに注意が必要です。未納状態が続くと介護サービスが一時的に全額負担になったり、財産が差し押さえとなったりする可能性もあります。

介護保険料の納付が滞ると市区町村にから催促場が届くので、金銭的な理由でどうしても介護保険料の納付が難しい場合は自治体への相談を行うと良いでしょう。

介護保険はいつからいつまで支払うのか?

介護保険料の支払い期間

介護保険料の支払期間は第1号被保険者と第2号被保険者で異なります。第1号被保険者は65歳になってから亡くなるまでが支払い期間、第2号被保険者は満40歳から64歳までが支払い期間です。つまり介護保険料は満40歳から生涯にわたって支払い続ける必要があります。

一般的に介護保険料の支払い期間として話題に上がるのは、給料からの天引きとなる第2号被保険者の支払い期間です。第1号被保険者と第2号被保険者では介護保険料の算出方法が異なり、支払い金額も変わってきます。

また介護保険制度には3年に1度見直しがあるので、制度の変更によっても介護保険料の支払い金額が変わる可能性もあります。

支払い開始月は誕生日に注意

第2号被保険者の介護保険料の支払い開始のタイミングは「満40歳に達した時」です。「満40歳に達した時」とは40歳になる誕生日の前日を指します。つまり1日生まれの人は40歳の誕生日の前月から、それ以外の人は40歳の誕生月から介護保険料の徴収が始まるということです。

誕生日による支払い開始月の違いを表にすると以下のようになります。

| 誕生日 | 満40歳に達する日 | 支払い開始月 |

|---|---|---|

| 4月1日 | 3月31日 | 3月 |

| 4月2日 | 4月1日 | 4月 |

| 4月30日 | 4月29日 | 4月 |

1日生まれの人は自身の誕生月の前月から介護保険料納付の義務が発生します。介護保険料納付について特に勘違いしやすいポイントなので、1日生まれに該当する人は注意してください。

被扶養者の介護保険料納付について

被扶養者が第1号被保険者の場合は通常通り年金からの天引きとなり、第2号被保険者の場合は介護保険料納付の義務はありません。また扶養者と被扶養者が第2号被保険者の間は扶養者の介護保険料のみ納付すれば良いとされています。

ただし、扶養者が第2号被保険者に該当せず、被扶養者のみが第2号被保険者に該当する場合は、扶養者が被扶養者の介護保険料を支払う義務が発生します。

第2号被保険者(40歳から64歳)の被扶養者の介護保険料納付を表にすると以下のようになります。

| 扶養者の職業 | 扶養者の年齢 | 介護保険料の納付方法 |

|---|---|---|

| 会社員・公務員など | ~39歳 | 扶養者に支払い義務あり。扶養者の健康保険料に併せて天引きされる。 |

| 40~64歳 | 納付義務なし | |

| 65歳~ | 扶養者に支払い義務あり。扶養者の健康保険料に併せて天引きされる。※扶養者は第1号被保険者となるため、別途納付する。 | |

| 自営業 | 年齢問わず | 扶養者の国民健康保険料に上乗せして納付する。 |

扶養者と被扶養者が共に第2号被保険者である場合は扶養者の介護保険料のみの支払いとなり、どちらかが第2号被保険者ではなくなった場合はそれぞれの介護保険料を納付する義務が発生します。

夫婦間で扶養する場合は扶養者が第2号被保険者の間は被扶養者の第2号被保険者としての介護保険料を支払わなくても良いですが、特に子が親を扶養する際は多くの場合で被扶養者の第2号被保険者としての介護保険料の支払い義務が発生するので注意が必要です。

また扶養者が加入している健康保険組合によって取り扱いが異なります。 何らかの事情で親を扶養に入れる場合は、自身の加入する健康保険組合に問い合わせると良いでしょう。

介護保険の金額はいくら払うのか?

第2号被保険者の保険料(40歳から64歳まで)

介護保険料は第1号被保険者と第2号被保険者で算出方法が異なります。どちらも収入に応じて金額が高くなるのが特徴です。まずは第2号被保険者の保険料から解説します。

第2号被保険者の保険料は「標準報酬月額」と「標準賞与額」を元に計算されます。具体的な計算式は以下の通りです。

- 1カ月当たりの介護保険料=標準報酬月額×介護保険料率

- 賞与の介護保険料=標準賞与額×介護保険料率

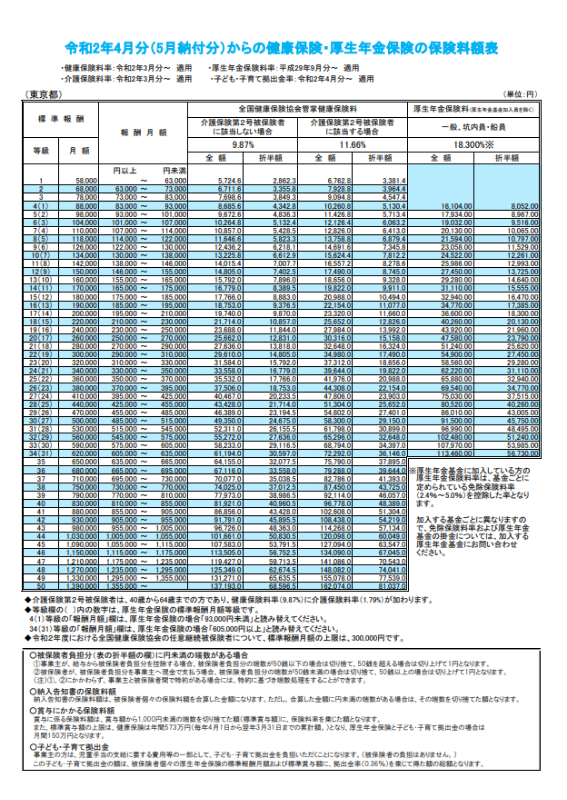

標準報酬月額とは4月から6月の報酬(毎月の給料など)を平均した月額を、標準報酬月額表の等級に照らし合わせたものです。標準報酬月額表は都道府県や、健康保険組合ごとにも異なります。そのため所属する都道府県や健康保険組合が違えば、1か月ごとの介護保険料も変わってくるのが一般的です。

標準賞与額は税引き前の賞与総額から千円未満を切り捨てたものとなります。賞与にかかる介護保険料は1カ月当たりの介護保険料と異なり、標準報酬月額表を参照しないのが特徴です。そのため所属する都道府県や健康保険組合に金額が左右されることはありません。

以下の表は東京都に在住している場合の介護保険料を含めた健康保険の保険料です。報酬月額に応じて50段階の標準報酬月額が設定されています。

第1号被保険者の保険料(65歳以上)

第1号被保険者の保険料は「基準となる介護保険料」に収入状況に応じた倍率を賭けることで計算します。「基準となる介護保険料」とは介護保険の財源のうち第1号被保険者が負担すべき金額を、第1号被保険者の人数で割った金額です。

地域によってサービス基盤の整備状況やサービスの利用見込みが異なるため、市区町村によって保険料も異なります。正確な保険料に関してはお住まいの自治体に確認をすると良いでしょう。

保険料を決定する倍率は所得に応じて段階的に変わり、市区町村によっても異なります。低所得者で最低0.3倍程度、高所得者では最高1.7倍程度です。2015年度から2017年度の介護保険料の全国平均は月額5,514円となっていました。

要介護者は年々増加しており、介護保険料も徐々に値上がりしているのが現状です。

介護保険料納付のシミュレーション

最後にいつまでにどれくらいの介護保険料を納付するのか具体例を挙げてシミュレーションします。まずは第2号被保険者の保険料からです。東京都に在住している会社員と仮定して、先ほどの保険料額表を参照すると給与にかかる介護保険料は以下の表のようになります。

| 月収 | 月間の介護保険料 | 年間の介護保険料 | 40歳~64歳までの総支払額 |

|---|---|---|---|

| 20万円 | 3,580円 | 42,960円 | 644,400円 |

| 30万円 | 5,370円 | 64,440円 | 966,600円 |

| 40万円 | 7,160円 | 85,920円 | 1,288,800円 |

| 50万円 | 8,950円 | 107,400円 | 1,611,000円 |

次に賞与が夏と冬、年2回支給された場合にかかる介護保険料は以下の通りです。

| 賞与(1回分) | 1回分の介護保険料 | 2回分の介護保険料 | 40歳~64歳までの総支払額 |

|---|---|---|---|

| 20万円 | 3,580円 | 7,160円 | 107,400円 |

| 30万円 | 5,370円 | 10,740円 | 161,100円 |

| 40万円 | 7,160円 | 14,320円 | 214,800円 |

| 50万円 | 8,950円 | 17,900円 | 268,500円 |

第2号被保険者の保険料は健康保険と同様に会社との折半となるので、定年まで勤めあげれば支払金額は表の半分となります。

第1号被保険者の支払う保険金額は、明確な基準が発表されていないので一概に示す事はできません。仮に65歳から90歳まで2015年度から2017年度の平均介護保険料である月額5,514円を支払ったとすると、総支払額は1,654,200円となります。

介護保険料が値上がり傾向にあることを考慮すると、総支払額は更に大きくなると考えると良いでしょう。

まとめ

介護保険とは介護を必要とする人とその家族の負担を軽減する社会保障制度です。普段から介護保険料を支払っておくことで、いざという時に安心して介護サービスを受けることができるようになります。

介護保険料の支払いは長期間に及ぶので支払総額が多く、負担に感じる場合もあるでしょう。しかし介護保険制度を維持するためには被保険者の負担が不可欠です。将来安心して介護を受けられるように、社会全体で日本の介護を支えていきましょう。